財務諸表は「割合」で分析する。例えば、売上高が前年より増えていても、粗利益率が下がっているなどのケースがある。

ここでは、財務諸表分析のうち、主要な分析について取り上げる。各指標の定義を忘れたときに見直す。

目次

収益性

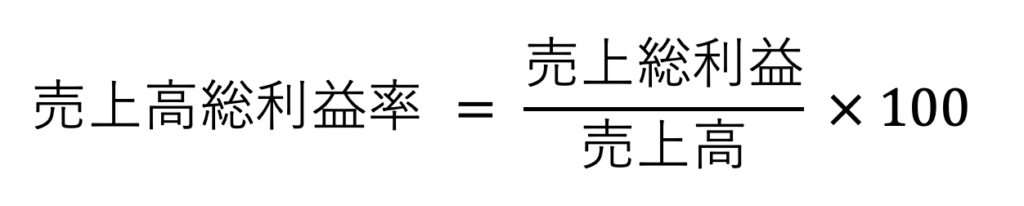

売上高総利益率(粗利益率)

サービスの付加価値がどれだけあるのか判定する。

売上高営業利益率

営業活動でどの程度利益を出しているのか判定する。

ROA|総資産利益率(Return On Assets)

資産をもとに、どの程度利益を出しているのか判定する。

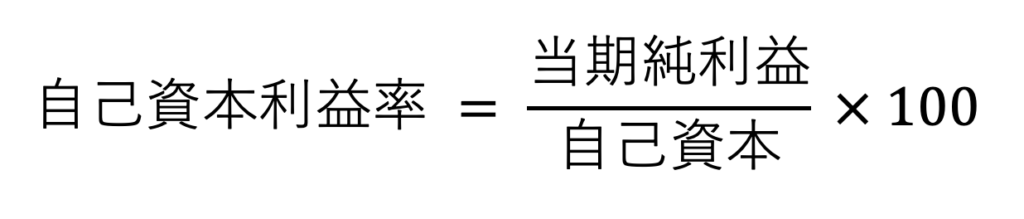

ROE|自己資本利益率(Return On Equity)

自己資本をもとに、どの程度利益を出しているのか判定する。

安全性

自己資本比率 (高いほど良好)

どれだけ自己資本で資産をまかなっているのかを判定する。

自己資本比率が低いということは、借金をして資産をまかなっていることになる。

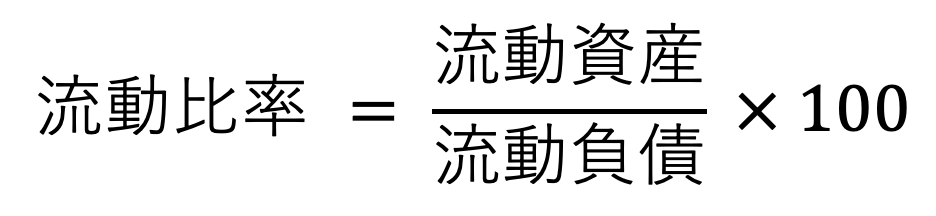

流動比率 (高いほど良好)

短期的な支払能力を判定する。140%以上あれば安全性が高いほう。

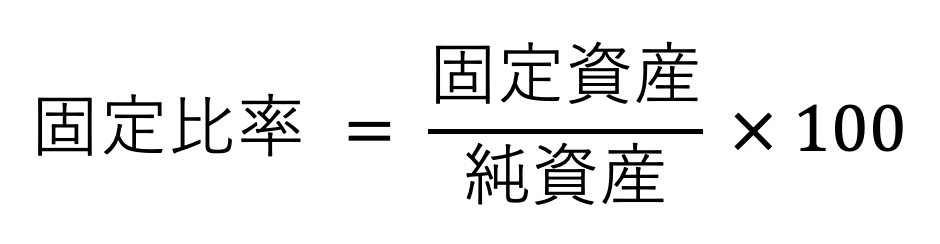

固定比率 (低いほど良好)

中長期的な安全性を判定する。100%以上ということは、借金をして固定資産を購入していることになる。

成長性

売上高増加率 (高いほど良好)

前年の売上高と比較して判定する。

経常利益増加率 (高いほど良好)

前年の経常利益と比較して判定する。