PLは、Profit and Loss statementの略。日本語だと損益計算書と呼ばれる。

PLを見ると、1年間の利益を確認できる。ここでは、損益計算書に出てくる各項目の意味について確認する。

目次

全体像

1年間の「利益」を確認

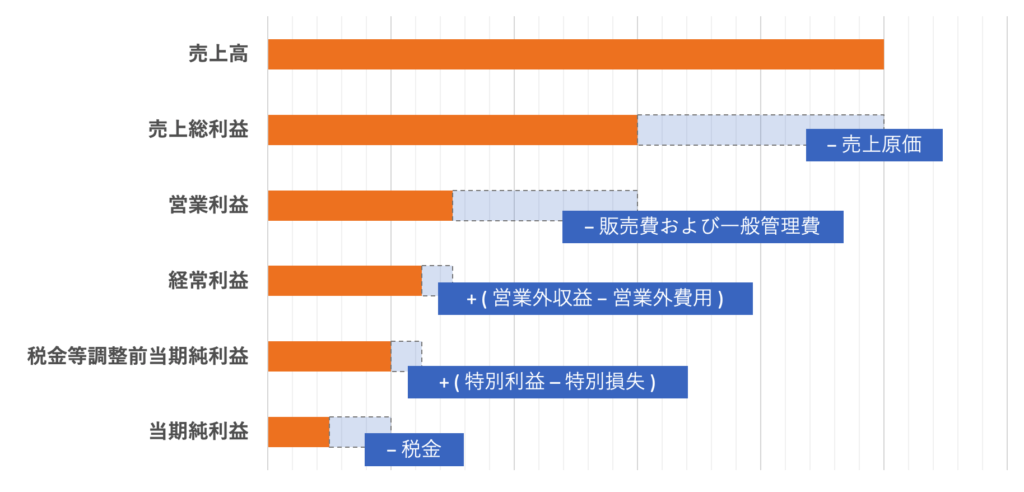

損益計算書は、1年間の 売上(収益) から 費用 を差し引いて、利益 を確認できる表。

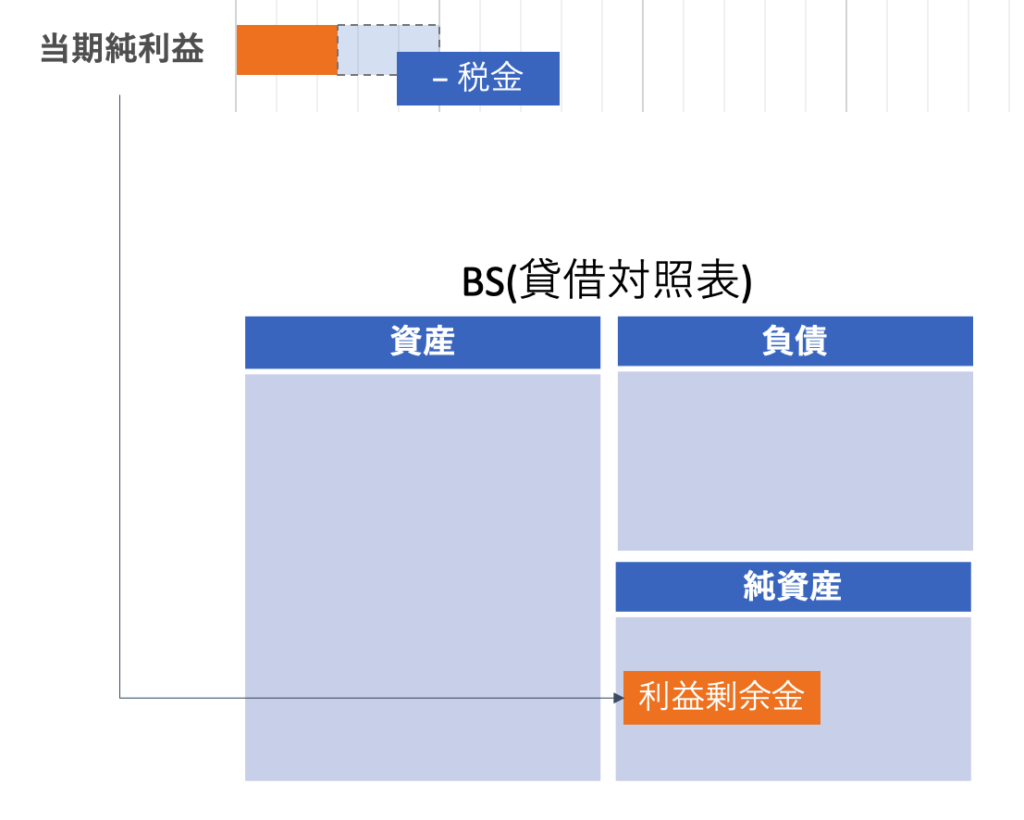

PLとBSの関連性

PL は BS(貸借対照表) と以下のようなつながりを持っている。

PLの当期純利益は、BSの利益剰余金とつながる。

つまり利益剰余金は、今まで稼いだ利益を積みあげたものとなる。

損益計算書に出てくる各項目について確認していく。

売上総利益(粗利)の求め方

売上高|収益

商品(モノやサービス)を販売して得た金額。

売上原価|費用

商品(モノやサービス)を生み出すために支払った費用。

売上総利益(粗利)

売上総利益 = 売上高 – 売上原価

営業利益の求め方

販売費および一般管理費|費用

売上原価 は、商品を作るために 直接支払った費用 だった。

対して、販売費および一般管理費 は、企業として商品を売るための 活動 にかかった費用になる。

以下のような費用が当てはまります。

- 人件費

- 給与や退職金

- 広告宣伝費

- 研究開発費

- 地代家賃

- 旅費交通費

- 水道光熱費

- 消耗品費

営業利益

営業利益 = 売上総利益 – 販売費および一般管理費

経常利益の求め方

営業外収益|収益

銀行からの 利息 であったり、株の 配当金 など、営業外で儲けた収益。

営業外費用|費用

営業外で損失した費用。

経常利益

経常利益 = 営業利益 + 営業外収益 – 営業外費用

税金等調整前当期純利益の求め方

営業利益 から企業の収益力を判断する際、余計な情報を含まないようにするため、 特別利益 と 特別損失 が存在する。

特別利益 特別損失 は、その期だけの特別な要因で発生した収益と費用。

特別利益|収益

不動産などの 固定資産売却益 などが当てはまる。

特別損失|費用

一時的な要因で発生した 災害損失 などが当てはまる。

税金等調整前当期純利益

税金等調整前当期純利益 = 経常利益 + 特別利益 – 特別損失

当期純利益の求め方

税金

法人税 住民税 事業税 が当てはまる。

当期純利益

当期純利益 = 税金等調整前当期純利益 – 税金